Archive for 2018

軽減税率制度導入反対に関する「見解」を策定

本連盟は、平成31年10月の消費税率引き上げに伴い導入される軽減税率制度に関する制度的問題点を指摘すると共に、引き続き同制度導入に反対する姿勢を示すことを目途に、以下のとおり本連盟の見解を策定し、常任幹事会において機関決定しました。

今後は、各支部において会員が参集する機会に配布し、広く周知することを予定しています。

平成30年11月30日

東京税理士政治連盟

軽減税率制度導入の制度的問題点と導入に反対する理由について

1.財源について

軽減税率の導入にあたって1兆円の財源が必要とされている。

この手当として0.4兆円については総合合算制度の導入を取りやめることにより確保は済んでいるようである。しかし総合合算制度は低所得者の医療費等の負担を軽減する目的で導入が予定されていたものであり、社会保障をカットするものであるとの意見もある。残りの0.6兆円についてはまだめどが立っていない。

平成28年1月14日の衆議院議員山出和則氏の質問主意書に対し、安倍総理大臣は「消費税の軽減税率制度の導入に当たっては、「平成二十八年度税制改正の大綱」(平成二十七年十二月二十四日閣議決定)において、財政健全化目標を堅持するとともに、社会保障と税の一体改革の原点に立って安定的な恒久財源を確保するため、平成二十八年度末までに歳入及び歳出における法制上の措置等を講ずること等としている。」と答弁をしている。

しかしながら今年9月6日の日経新聞によると、宮沢自民税調会長はインタビューに応じ、「昨年の税制改正で決めた所得増税とたばこ税の引き上げ分を充てる案がある。候補の1つである…金融所得課税の税率引き上げには「経済に力強さがないことも踏まえる必要がある」一部の財源は確保できているものの残りについては精査する」と答えており、財源の目途が未だ立っていないことを語っている。

2.指摘される給付付き税額控除の問題点について

軽減税率制度に代わる逆進性対策としての「給付付き税額控除」については所得の把握の困難性が指摘されている。国税当局は課税最低限以下の者の情報を有しておらず、市町村等社会保障関係事務を実施している機関との連携が必要となると言われている。

しかしながら現在「臨時福祉給付金」制度が実施されており、この制度は「平成26年4月に実施した消費税率引き上げによる影響を緩和するため、所得の少ない方に対して実施するものです」とすでに給付金支給が行われているのである。さらに、消費税10%時には「年金生活者支援給付金」として月額5,000円が給付されることになっている。すでに給付金制度は実施されているのであり、指摘される問題点は解消されている。

3.消費税の持つ逆進性対策としての効果

「軽減税率は低所得者の負担を軽くする目的で、食料品などを増税対象から除く制度」(日経新聞9月6日)と言われているが、高額所得者の方が軽減税率による税負担軽減効果は大きくなる。この点については既にいろいろな場面で税理士会の見解を表明しているので詳細は省略する。

4.軽減税率対象品目の判別が複雑である

この点についても既にいろいろな場面で税理士会の見解を表明しているので詳細は省略する。

5.新聞業界は隠れ補助金をもらい、外食産業は負担増となる

一定の新聞は軽減税率対象業種となる。売上は8%課税、原価については10%課税であり、必然的に消費税の納付税額は少なくなる…還付になるかもしれない。いわゆる隠れ補助金と言われるものであり、EUではこの隠れ補助金が問題となっており、軽減税率廃止の議論の発端となったものである。

一方外食産業については売上については10%課税であり、主たる原材料である食料品は8%で仕入れることになる。必然的に納税額は増えることになる。

6.陳情合戦

一定の新聞が軽減在率対象業種となったことにより、雑誌業界も軽減税率対象業種とせよと陳情を行っている。

米国連邦税に消費税(付加価値税)が導入されていないのは、付加価値税を導入すれば「免税措置の要求が行政を混乱させ、分配上の不公平をもたらす」と米国財務省が報告書で導入を否定した結果である。我が国において軽減税率制度導入後に経済団体からの政界、官僚を巻き込んでの陳情合戦が生じるとすれば、米国財務省の判断は賢明であったこととなる。

今後もいろいろな場面で軽減税率対象業種となるべく陳情が繰り返されることとなると推測する。

7.付加価値税が導入されている国の軽減税率導入の状況

1990年から94年にかけて付加価値税を導入した国

単一税率 31カ国 複数税率 15カ国

1996年以降付加価値税を導入した国

単一税率 25カ国 複数税率 5カ国

8.納税義務者である事業者の負担について

消費税の負担者は消費者であるが、納税義務者は事業者であり、納税義務を適正に果たすため、①税務コンプライアンスコスト(社員教育等)や②事務負担(帳票、帳簿の適正な記載)が増すことになる。財政基盤の脆弱な中小企業に消費税の増税に加えて更なる負担を課すべきではない。

9.軽減税率制度の導入に反対する

2014年に東京で開催されたOECDのVAT(付加価値税)フォーラムの共同宣言では、「軽減税率は低所得者対策として極めて非効率であると確認された」との文言で締めくくられている。

また、2011年11月に英国で公表されたマーリーズレビュ―では「VATを機能不全に陥らせた元凶は軽減税率制度であり、この制度は政治家が低所得者層にコミットしていることを示す政治的パフォーマンスで、採用すべき合理的理由は一切ない」と断じている。

税は簡素、中立、公平、であるべきであり、かつ明朗であるべきである。

政界、財界、官僚を巻き込む税制であってはならない。従って軽減税率制度導入に反対する。

税制改正要望フォーラム2018を開催

11月6日、本連盟は東京税理士会と共催で「税制改正要望フォーラム2018」を衆議院第一議員会館にて開催しました。

このフォーラムの目的は、「平成31年度税政改正」をテーマに、東京会と本連盟の税制改正の要望の説明と国会議員を交えてのパネルディスカッションを行い、意見交換を通して東京会と本連盟の要望の実現に向けての活動の充実を図るものです。

今回は、本連盟の大美賀功貴国対副委員長の司会で進行し、東京会・調査研究部の屋栄悦部長の開会のあいさつに続き、東京会の西村新会長から次のとおりあいさつがありました。

「本会では毎年、調査研究部において「税制及び税務行政に関する意見書」を作成しており、これをもとに東京税政連では国会陳情などを通じて要望の実現に向けて活動している。今後も納税者の声を常に念頭に置き、共に協力していきたいと考えている。」

続いて、今回のフォーラム開催に対し尽力いただいた衆議院議員・自由民主党の石原伸晃氏より、次のとおりあいさつ(要旨)がありました。

「来る11月21日に党の税制調査会の総会が開催され、税制改正に向けて本格的な議論が開始される。今回の大きなテーマの一つとして、来年10月の消費税率引き上げに伴う環境整備が挙げられるが、過去2回の消費税率引き上げの際の状況を検証し、駆け込み需要と反動減を踏まえた需要変動の平準化を検討する予定である。また、軽減税率制度については、制度設計に際し、事業者に極力負担をかけない観点から検討しなければならないと考えている。事業者は税理士の協力無しでは対応が難しいので、協力していただきたい。加えて、税理士の先生方には、今後も税務行政の発展に寄与されたいと考えている。」

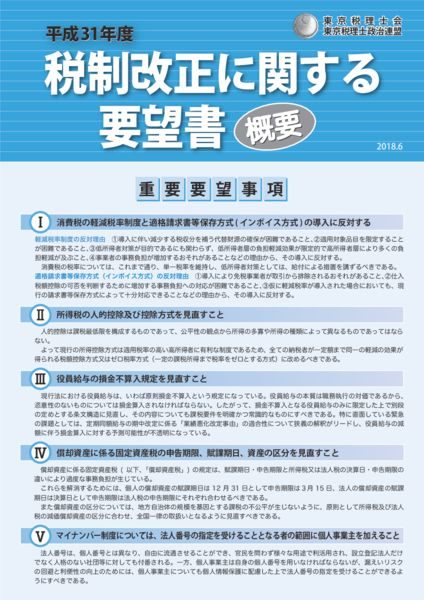

次に第1部では、本連盟の菅原祥元政策委員長から東京会の「平成31年度税制及び税務行政に関する意見書」をもとに作成した本連盟の「税制改正に関する要望書」の内容に関する説明がありました。

続く第2部では、「税制改正の動向について」をテーマにパネルディスカッションが行われました。参加パネラーは、次のとおりです。

〔パネラー〕

【衆議院議員】

高木陽介氏(公明党)

長島昭久氏(未来日本)

小倉將信氏(自民党)

鈴木隼人氏(自民党)

【東京会】 土屋栄悦調査研究部長

【東京税政連】 菅原祥元政策委員長

〔コーディネーター〕

遠藤潔副幹事長

パネルディスカッションでは、①軽減税率制度について、②所得税の人的控除及び控除方式の見直しについて、③マイナンバー制度について、④償却資産に係る固定資産税の申告期限等の見直しについて、今後の税制の方向性を見据えた討議が行われました。

特に軽減税率制度については、消費税率の引き上げが来年10月と目前に迫り、且つ、税制改正大綱に同制度について何らかの記載をする上での最後の機会であることから、参加税理士会員から次のような意見・質問が寄せられました。

①税率10%と8%では大差が無い。税率が20%になれば8%との差は大きく、軽減税率の実感が湧くものと思われる。軽減税率は当初から8%だったのか、②税率が複数になると、境界の設定が難しいと思われる、③新聞業界に続き、出版業界も税率8%を申し出ているが、税収減に拍車が掛かるのではないか。

続いて、本連盟の渡邉会長から、次のとおり挨拶がありました。

「本日のパネルディスカッションでは、4つの項目について討議を行ったが、軽減税率制度に関心が集中したと思われる。やはり軽減税率制度における逆進性は解消できないことと、軽減税率を計算する側の負担増加は免れないと思われることから、来年10月以降、この制度が実施されても、本連盟としては引き続き反対の意志を示していきたいと考えている。」

最後に吉川幹事長から、本連盟の活動報告があり、予定していた内容を全て終了しました。

なお、今回のフォーラムの参加者は193名でした。

関係省庁との勉強会を開催

10月26日、本連盟は、東京税理士会と共催で、「平成31年度税制改正の動向に関する勉強会~財務省・国税庁・総務省・経済産業省・中小企業庁の担当者と語る~」を開催しました。

冒頭、片山大臣から次のとおり挨拶がありました(要旨)。

「この度、地方創生担当相に就任したが、この地方創生とは、まち・ひと・しごとの創生であり、人口減少と闘い発展して日本よ生き残れということである。士業の中で事業再生を含め、地域に最も密着しているのが税理士であり、地方創生に関係する事業を税理士を通じて増やしていければと考えている。また、消費税率の引き上げに関しては、中小事業対策としてカード・デバイドへの対応策などを講じている。」

続いて、本連盟の税制改正要望に対し、参加した各省庁の担当課長や同補佐から詳細な説明と会場からの質疑に対する回答がありました。

なお、今回で3回目となるこの勉強会には、過去最高の200名を超える税理士会員が参加し、関係省庁からは15名の担当官が出席されました。

公明党との懇談会を開催

本連盟は10月22日、東京税理士会館において「公明党との懇談会」を開催しました。

冒頭、公明党東京都本部代表の高木陽介衆議院議員より、「本日は軽減税率制度について様々な意見を伺うとともに、党が整理した部分も説明させていただき、共通の認識が持てればと考えている」とのご挨拶がありました。

続いて、坂田国対委員長から、「平成31年度税制改正に関する要望(概要)」について、吉川幹事長から軽減税率制度の導入反対に関する詳細な説明がありました。

なお、高木陽介議員から、政府では同制度導入に関し準備の進捗具合の検証に入るとの説明があり、これを受け渡邉会長は、同制度の簡素化を図るよう強く要望しました。

なお、当懇談会に参加した議員は、次のとおりです。(敬称略)

【衆議院】

高木陽介(東京比例)、高木美智代(東京比例)

【参議院】

西田実仁(埼玉)、竹谷とし子(東京)

【東京都議】

東村邦浩、斉藤泰宏、加藤雅之

自由民主党との朝食懇談会を開催

本連盟は10月25日、自由民主党本部内会議室において「自由民主党との朝食懇談会」を開催しました。

冒頭、自民党東京都支部連合会会長の鴨下一郎衆議院議員より、「自民党ではこれから税調が始まるが、税理士皆様の要望を受け止めて対応したい」とのご挨拶がありました。

続いて、菅原祥元政策委員長より「平成31年度税制改正に関する要望(概要)」から重要要望事項の説明がありました。特に軽減税率制度の導入に関しては、去る10月15日の臨時閣議で安倍総理が消費税率を平成31年10月1日に10%に引き上げることを表明し、それに伴い同制度の導入まで1年を切ったことから、制度導入の凍結・廃止を強く訴えました。

質疑応答の際には、税理士会が行う事業承継マッチングサイトについて、キャッシュレス決済を利用した際の2%のポイント還元策に関する党内の議論ついて、インボイス方式導入の際の免税事業者排除の懸念について質問・意見がありました。

なお、当懇談会参加議員は次のとおりです(敬称略・秘書による代理出席を含みます)。

【衆議院】

山田美樹(1区・比)、辻清人(2区)、石原宏高(3区)、平将明(4区)、若宮健嗣(5区)、越智隆雄(6区・比)、松本文明(7区・比)、石原伸晃(8区)、菅原一秀(9区)、鈴木隼人(10区)、下村博文(11区)、鴨下一郎(13区)、松島みどり(14区)、秋元司(15区)、大西英男(16区)、平沢勝栄(17区)、松本洋平(19区)、木原誠二(20区)、小田原潔(21区・比)、伊藤達也(22区)、小倉將信(23区)、萩生田光一(24区)、井上信治(25区)、安藤高夫(東京比例)、高木啓(東京比例)

【参議院】

中川雅治(東京)、丸川珠代(東京)、武見敬三(東京)、朝日健太郎(東京)、片山さつき(全国)、山田宏(全国)

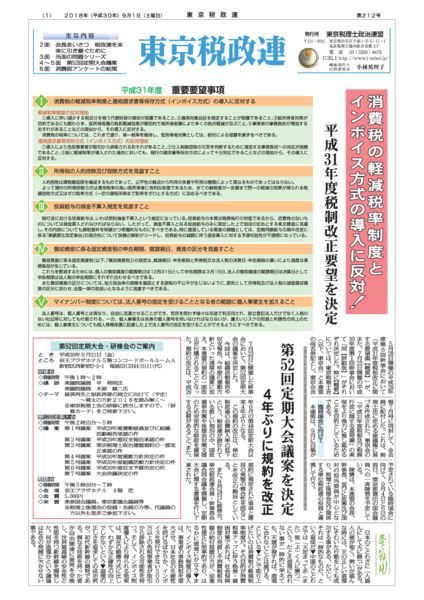

第52回定期大会を開催

9月21日、本連盟は京王プラザホテルにおいて第52回定期大会を開催しました。当日は、200名を超える代議員及び一般会員が出席し、また、多くの来賓を迎えて盛会に行われました。

今回の大会では、例年審議される前年度の運動経過と組織活動報告、さらに本年度の運動方針と組織活動方針並びに収支予算に加え、4年ぶりに本連盟規約の一部改正を諮り、全7議案が承認可決されました。

(議案の詳細な内容は、第1号~第3号議案は本連盟機関紙第212号の4面5面、第4号~第6号議案は213号の4面5面をご参照ください。)

この中で4年ぶりとなった本連盟の規約の改正は、単位税政連の規約ひな形の改正の実施を前提として見直したものです。支部単位で組織される単位税政連の会員定義を明確にし、単位税政連活動への理解と組織率の向上を図ることがその目的となっております。

第7号議案として諮られた大会決議は、次のとおりです。

大会決議1

われわれは、国民に信頼される税理士制度の確立を目指して強力な運動を推進する。

大会決議2

われわれは、税の専門家として、中小企業に過重な負担をもたらすことのないよう、納税者の声が反映された税制改正を実現するため、強力な運動を推進する。

大会決議3

われわれは、納税者の権利利益を擁護するため、税務行政の適正手続の確立を図る国税通則法改正の実現に向けて、強力な運動を推進する。

大会決議4

われわれは、規制・制度改革の動向を注視し、強制入会制及び税理士業務の無償独占の堅持のため、強力な運動を推進する。

大会決議5

われわれは、本連盟の政策実現を図る真の代表を国会及び地方議会に送るため、強力な運動を推進する。

「東京税政連」第213号

東京税政連213号(1~8面)

「東京税政連」第212号

東京税政連第212号(1~8面)

都議会ヒアリングに参加

本連盟では、8月2日に都民ファーストの会及び都議会公明党の各ヒアリングに関係役員11名が参加し、「都政に関する要望」の重要要望項目である「償却資産に係る固定資産税の申告期限、賦課期日、資産の区分を見直すこと」並びに「外形標準課税を中小企業に導入しないこと」を中心に直接要望を行った。

都民ファーストの会

都議会公明党

【概要】平成31年度税制改正に関する要望をUPしました。